�主題五:開發者生態的兩面夾擊——Claude Code 與 Google 的聯合瓦解

核心論點

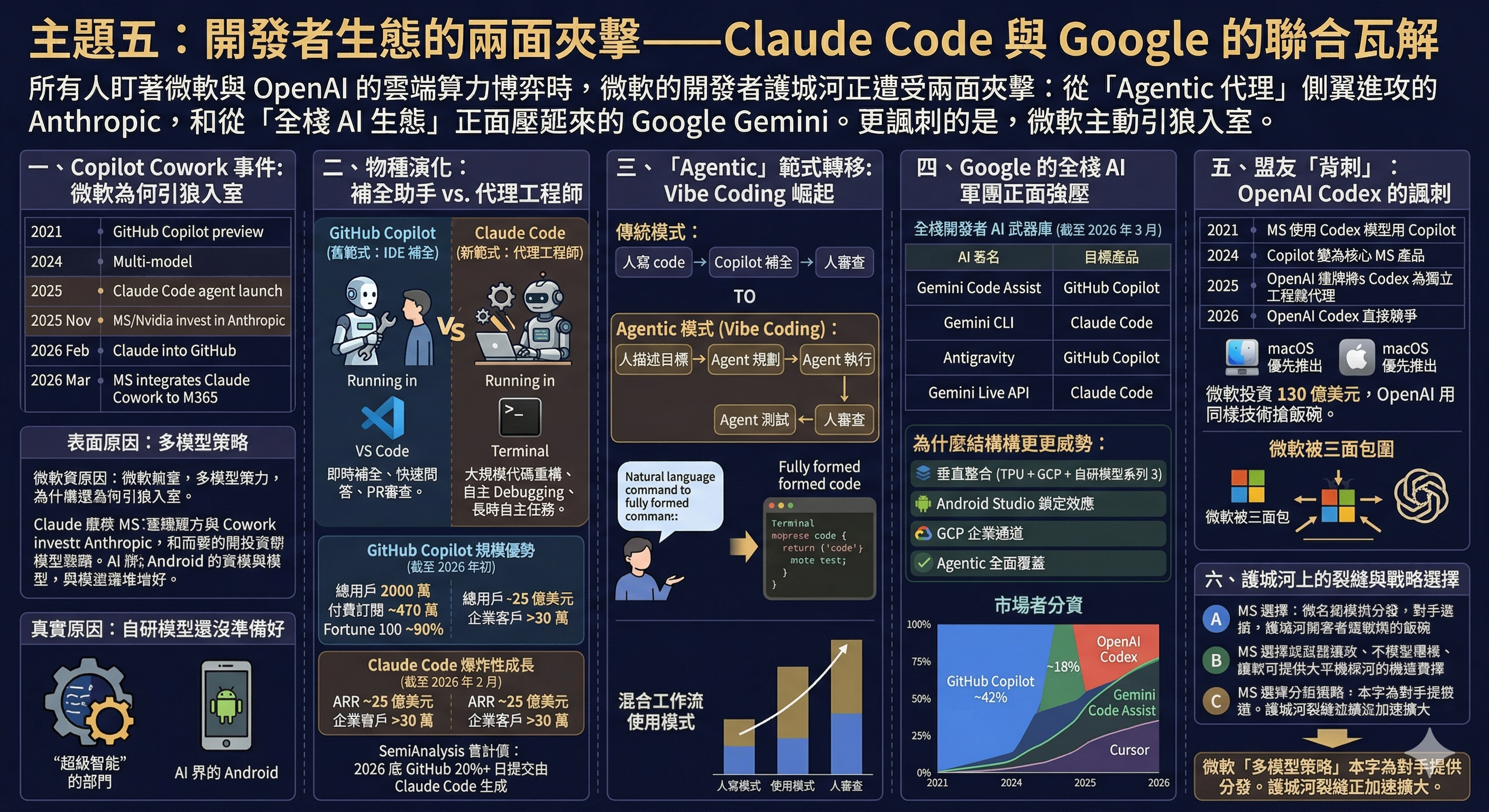

這是原系列完全遺漏、但在 2025-2026 年對微軟衝擊最大的一個維度。 當所有人盯著微軟與 OpenAI 的雲端算力博弈時,微軟的開發者護城河正遭受兩面夾擊:Anthropic 的 Claude Code 從「Agentic 代理」的側翼進攻,Google 的 Gemini 開發者工具生態(Gemini Code Assist、Gemini CLI、Antigravity)則從「全棧 AI 生態」的正面壓來。更諷刺的是,微軟的反應竟然是主動為這些入侵者打開大門。

一、Copilot Cowork 事件:微軟為何引狼入室

2026 年 3 月,微軟宣佈了一個震動開發者社群的消息:將 Anthropic 的「Claude Cowork」代理技術整合進 Microsoft 365 Copilot。

這不是一次簡單的合作。拆解這個決定的脈絡,你會看到微軟在開發者工具領域正經歷一場深刻的戰略困境。

時間線

| 時間 | 事件 |

|---|---|

| 2021 年 6 月 | GitHub Copilot 技術預覽發布,基於 OpenAI Codex |

| 2024 年 | Copilot 擴展至多模型架構(GPT + Claude + Gemini 可選) |

| 2025 年初 | Claude Code 作為終端原生代理工具正式發布 |

| 2025 年 11 月 | 微軟和 Nvidia 對 Anthropic 進行數十億美元戰略投資 |

| 2026 年 2 月 | Claude(含 Sonnet 4.5、Opus 4.1、Haiku 4.5)全面進入 GitHub Copilot |

| 2026 年 3 月 | 微軟宣佈將 Claude Cowork 技術整合進 M365 Copilot |

微軟為什麼要這麼做?

表面原因:多模型策略、給用戶更多選擇。

真實原因:微軟的自研模型還沒準備好。

Suleyman 的「超級智能」部門是一個五年計劃,短期內無法產出能跟 Claude 或 GPT 競爭的前沿模型。在這段空窗期,微軟必須確保 Copilot 平台保持競爭力——即使代價是讓競爭對手的模型在自己的平台上發光。

這和微軟在 Windows 上引入 WSL2(在 Windows 裡跑 Linux)的邏輯如出一轍:打不贏就吞了它,用便利性換取用戶留在自己的生態圈。

二、Claude Code vs GitHub Copilot:兩種截然不同的物種

要理解衝擊的本質,必須先搞清楚這兩個產品的根本區別——它們不是「同類產品的升級版」,而是兩個完全不同的物種。

架構層面的差異

| 維度 | GitHub Copilot | Claude Code |

|---|---|---|

| 運作環境 | IDE 內嵌(VS Code、JetBrains) | 終端原生(Terminal) |

| 交互模式 | 即時補全 + 內嵌聊天 | 自主對話 + 長時間會話 |

| 範圍 | 當前文件/上下文 | 整個代碼庫 + 檔案系統 + Shell |

| 自主性 | 低(人工驅動,AI 輔助) | 高(AI 驅動,人工監督) |

| 核心價值 | 加速個人編碼效率 | 自主執行複雜工程任務 |

用一個現實世界的比喻:

- GitHub Copilot = 坐在你旁邊的實習生,你寫代碼時他幫你補全、查文件、修格式

- Claude Code = 你下達任務後自己去執行的資深工程師,他會讀懂整個項目、規劃方案、跨文件修改、甚至跑測試

使用場景的分化

Copilot 擅長的:

- 日常編碼中的即時自動補全(寫幾個字就預測下一行)

- GitHub PR 審查和摘要

- 快速問答(「這個 API 怎麼用?」)

- 與 GitHub CI/CD 流程的無縫整合

Claude Code 擅長的:

- 大規模代碼重構(跨幾十個文件的架構改動)

- 深度代碼庫分析(「這個項目的認證機制是怎麼運作的?」)

- 自主 debugging(分析�錯誤、讀日誌、修改代碼、跑測試、迭代)

- 長時間自主任務執行(「把這個 REST API 遷移到 GraphQL」)

三、市場數據:Claude Code 的爆發式增長

GitHub Copilot 的規模優勢(截至 2026 年初)

| 指標 | 數字 |

|---|---|

| 總用戶 | 約 2000 萬 |

| 付費訂閱者 | 約 470 萬(年增 ~75%) |

| Fortune 100 部署率 | ~90% |

| 核心驅動力 | VS Code/GitHub 生態的無縫整合 |

GitHub Copilot 是毋庸置疑的市場領導者——它的優勢來自微軟/GitHub 生態的深度整合,開發者幾乎不需要額外設置就能使用。

Claude Code 的爆炸性成長

| 指標 | 數字 |

|---|---|

| ARR(年化收入) | 約 25 億美元(2026 年 2 月) |

| Anthropic 總 ARR | 約 140 億美元(Claude Code 佔約 18%) |

| 企業客戶 | 超過 30 萬家��(2025 年底) |

| GitHub 日提交佔比 | 預估 2026 底達 20%+(SemiAnalysis 估計) |

最值得注意的數字: SemiAnalysis(半導體產業最權威的分析機構之一)估計,到 2026 年底,GitHub 上超過 20% 的日提交量可能由 Claude Code 生成。

這意味著:微軟自己的平台(GitHub),正在成為 Anthropic 產品的最大展示櫥窗。

四、「Agentic」範式轉移:為什麼這不只是產品之爭

產業正經歷一場從「補全工具」到「代理工程師」的範式轉移,這比任何單一產品的競爭更深層。

「Vibe Coding」的崛起

2026 年開發者社群中最熱的詞彙是「Vibe Coding」——開發者不再逐行編寫代碼,而是用自然語言描述想要的結果,讓 AI Agent 自主完成實現。

傳統模式:開發者寫代碼 → Copilot 補全 → 開發者審查

Agentic 模式:開發者描述目標 → Agent 規劃 → Agent 執行 → Agent 測試 → 開發者審查

在這個轉型中,Claude Code 的設計哲學(Agent-first、終端原生、自主推理)天然領先。GitHub Copilot 的優勢建立在 IDE 整合上——一旦開發者的工作流從 IDE 轉向終端和 Agent,微軟的生態護城河就會被結構性繞過。

混合工作流:現實中的使用模式

2026 年最高效的開發團隊很少只用一個工具。典型的混合堆疊是:

| 工作階段 | 工具 | 原因 |

|---|---|---|

| 日常編碼 | GitHub Copilot / Gemini Code Assist | 即時補全,無摩擦 |

| 快速問答 | ChatGPT / Claude / Gemini 聊天 | 通用知識查詢 |

| 複雜架構任務 | Claude Code / Antigravity / OpenAI Codex | 自主推理,多文件操作 |

| 大規模重構 | Claude Code / Cursor / Gemini CLI | 深度代碼庫理解 |

| 長時間自主任務 | OpenAI Codex / Claude Code | 沙盒環境中自主運行數小時 |

| PR 審查 | GitHub Copilot | GitHub 原生整合 |

| 雲端部署整合 | Gemini Code Assist / Amazon Q | GCP/AWS 原生深度整合 |

其他新興競爭者——Cursor: AI 原生 IDE Cursor 的增長也非常迅速(市佔率估計約 18%),它的「整個代碼庫感知 + 多文件重構」能力讓它在個人開發者和小團體中極受歡迎。

4.5 被忽略的第二面夾擊:Google 的開發者 AI 軍團

上面分析了 Anthropic 的 Claude Code 如何從「Agentic 代理」維度衝擊微軟。但還有一支更不容忽視的力量正在從正面壓來——Google 的 Gemini 開發者工具生態。

Google 的全棧開發者 AI 武器庫(截至 2026 年 3 月)

| 產品 | 定位 | 對標 |

|---|---|---|

| Gemini Code Assist | IDE 內嵌的 AI 編碼助手(VS Code、JetBrains、Android Studio) | 直接對標 GitHub Copilot |

| Gemini CLI | 終端原生的 AI 代理,支援「Plan Mode」��多步驟規劃執行 | 對標 Claude Code |

| Antigravity | Agent-first 的新型開發平台,將自主任務執行置於開發體驗核心 | 超越傳統 IDE 概念 |

| Gemini Live API | 即時語音/視覺代理,對話速度互動 | 全新品類 |

為什麼 Google 的威脅比 Anthropic 更結構性?

Anthropic 的武器是模型能力。Google 的武器是生態系統。

-

垂直整合: Google 同時擁有前沿模型(Gemini 3 系列)、雲端基礎設施(GCP)、開發工具(Code Assist、CLI、Antigravity)、和 AI 訓練晶片(TPU)。這是微軟嚴重缺乏的——微軟的模型靠 OpenAI/Anthropic、晶片靠 Nvidia、開發工具在引入第三方模型。

-

Android Studio 的鎖定效應: 全球數百萬 Android 開發者的首選 IDE 是 Android Studio——這是 Google 的地盤。Gemini Code Assist 在 Android Studio 中的深度整合,讓 Google 天然鎖住了整個行動應用開發生態。微軟的 VS Code 在這個領域沒有對應的控制力。

-

GCP 的企業通道: 對於已經使用 Google Cloud Platform 的企業,Gemini Code Assist 的價值是:從寫代碼到部署到雲端的全流程都在 Google 生態中完成。微軟的 Azure + GitHub 雖然也有這個願景,但它的 AI 模型是借來的(OpenAI/Anthropic),而 Google 的 AI 模型是自研的。

-

Agentic 全面覆蓋: Google 不只有 IDE 補全工具——它的 Gemini CLI(終端代理,類似 Claude Code)和 Antigravity(Agent-first 開發平台)直接覆蓋了 Agentic 工作流的全部場景。換言之,Google 在「舊範式(IDE 補全)」和「新範式(Agentic 代理)」上同時與微軟競爭。

市場數據對比

| GitHub Copilot | Gemini Code Assist | Claude Code | OpenAI Codex | Cursor | |

|---|---|---|---|---|---|

| 市佔率估計 | ~42% | 上升中(GCP 驅動) | 快速增長 | 新進場 | ~18% |

| 核心優勢 | GitHub/VS Code 生態 | GCP + Android Studio | 自主推理能力 | 長時間自主任務 | AI 原生 IDE |

| 模型來源 | 多模型(借來的) | 自研 Gemini | 自研 Claude | 自研 GPT-Codex | 多模型 |

| Agentic 能力 | Agent Mode(追趕中) | Gemini CLI + Antigravity | Claude Code(領先) | 沙盒自主執行 | 內建 Agent |

| 與微軟關係 | 微軟自有 | 競爭對手 | 合作+競爭 | 「盟友」的背刺 | 獨立競爭 |

五、來自「盟友」的背刺:OpenAI Codex 的諷刺

如果說 Claude Code 和 Google 是來自敵人的進攻,那 OpenAI Codex 就是來自「盟友」��的背刺 ——這可能是整個故事中最諷刺的一幕。

Codex 是什麼?

OpenAI Codex 不再是 2021 年那個單純的代碼生成 API。它已經被重新打造為一個自主軟體工程代理:

- 沙盒雲端環境: Codex 在隔離的雲端沙盒中運行,可以管理整個代碼庫、跨多個文件寫代碼、執行測試、自動修復失敗

- 長時間自主運行: 不像 Copilot 的即時補全,Codex 設計用來執行需要數分鐘甚至數小時的大型工程任務——系統性重構、複雜的 Bug 修復、跨模組的功能實現

- macOS 專用應用 + CLI: 目前主要以 macOS 桌面應用和命令列工具形式存在——注意:不是 VS Code 插件

為什麼這對微軟是致命的諷刺?

回顧一下這段關係的荒謬邏輯:

2021年:微軟用 OpenAI 的 Codex 模型打造了 GitHub Copilot

↓

2024年:Copilot 成為微軟最重要的 AI 開發者產品(~42% 市佔率)

↓

2025年:OpenAI 把 Codex 重新打造為獨立的 Agentic 編碼代理

↓

2026年:OpenAI Codex 直接與 GitHub Copilot 競爭同一批開發者

微軟的困局: 微軟不能封殺 OpenAI Codex——因為微軟投資了 OpenAI 130 億美元,OpenAI 的模型仍然驅動著 Copilot 的核心功能。微軟只能眼睜睜地看著自己最大的技術供應商,用同樣的技術推出了一個直接搶自己飯碗的產品。

更深層的問題:OpenAI Codex 目前以 macOS 為主要平台——這再次印證了主題四討論的「Windows 戰略性過時」。連微軟自己的盟友、用微軟投資金額開發的產品,都優先選擇在 macOS 上推出。

新的格局:微軟被三面包圍

把所有對手排列在一起,微軟的處境一目了然:

| 攻擊方向 | 進攻者 | 武器 | 與微軟的關係 |

|---|---|---|---|

| 正面 | 自研模型 + 自研晶片 + 全棧工具 | 純競爭對手 | |

| 側翼 | Anthropic | Claude Code 的 Agentic 推理能力 | 合作中的競爭者 |

| 後方 | OpenAI | Codex 自主編碼代理 | 自己投資的「盟友」 |

| 邊路 | Cursor | AI 原生 IDE 重新定義編碼體驗 | 獨立競爭者 |

關鍵觀察: GitHub Copilot 仍是市場龍頭(~42%),但超過一半的市場已被瓜分。更致命的是,四個進攻方向中有兩個(Anthropic、OpenAI)原本是微軟的「盟友」——微軟同時在被敵人和朋友瓜分市場。

六、微軟的困局:四面楚歌下的戰略選項

面對 Google 正面進攻、Anthropic 側翼突擊、OpenAI 後方背刺、Cursor 邊路騷擾,微軟的開發者生態正經歷前所未有的壓力:

選項 A:繼續整合第三方模型(目前的選擇)

- 好處: Copilot 平台保持競爭力,用戶留在微軟生態

- 代價: 等於同時為 Anthropic 和 Google 做免費分發,核心智能完全由第三方提供

- 結局: 微軟變成「AI 界的 Android」——平台是自己的,但利潤和用戶忠誠度被模型供應商拿走

選項 B:封鎖第三方,全力推自研模型

- 好處: 如果自研模型成功,完全掌控價值鏈

- 代價: 自研模型至少需要 2-3 年,期間 Copilot 競爭力下降;而 Google 有自研模型 + 自研晶片 + 自有 IDE(Android Studio),封鎖第三方只會加速開發者流向 Google 生態

- 結局: 高風險,可能兩頭落空

選項 C:收購 Anthropic

- 好處: 直接解決模型依賴問題

- 代價: 估值 3800 億美元,反壟斷審查比 OpenAI 更複雜

- 結局: 即使成功,也無法解決來自 Google(自研全棧)的威脅

核心困境: 微軟能通過引入第三方模型來對抗 Anthropic 和 Google,但它無法通過引入第三方模型來對抗一個自己就是模型開發者的 Google。��這就是 Google 比 Anthropic 更令微軟恐懼的原因——Anthropic 需要微軟的平台來分發,Google 不需要。

七、結論:護城河上的裂縫正在加速擴大

GitHub(8000 萬+開發者)和 VS Code(全球最流行的 IDE)是微軟在 AI 時代最堅固的護城河。但這座護城河正在被多個方向同時侵蝕:

- Anthropic(Claude Code) 從「Agentic 自主代理」的維度,讓開發者可以跳過 IDE 直接在終端完成複雜任務

- Google(Gemini 全棧) 從「垂直整合生態」的維度,提供從模型到晶片到 IDE 到雲端的完整替代方案

- Cursor 從「AI 原生 IDE」的維度,直接挑戰 VS Code 的 IDE 霸主地位

- Agentic 範式轉移 作為底層趨勢,正在結構性削弱 IDE 補全工具的價值

更深層的問題是: 微軟目前的「多模型策略」本質上是在為所有對手提供分發——Anthropic 的 Claude 通過 Copilot 觸達微軟的用戶,Google 的 Gemini 也通過 Copilot 觸達微軟的用戶。微軟的平台越開放,對手就越容易接觸到它的用戶。

微軟必須在 Suleyman 的五年計劃結出果實之前,找到一種方法讓自己的平台優勢不被 Agentic 浪潮沖走。在 Google 和 Anthropic 的兩面夾擊下,時間比想像中更少了。