主題二:微軟與 OpenAI 的危險雙人舞——互相綁架、世紀陽謀、與脱身計劃

核心論點

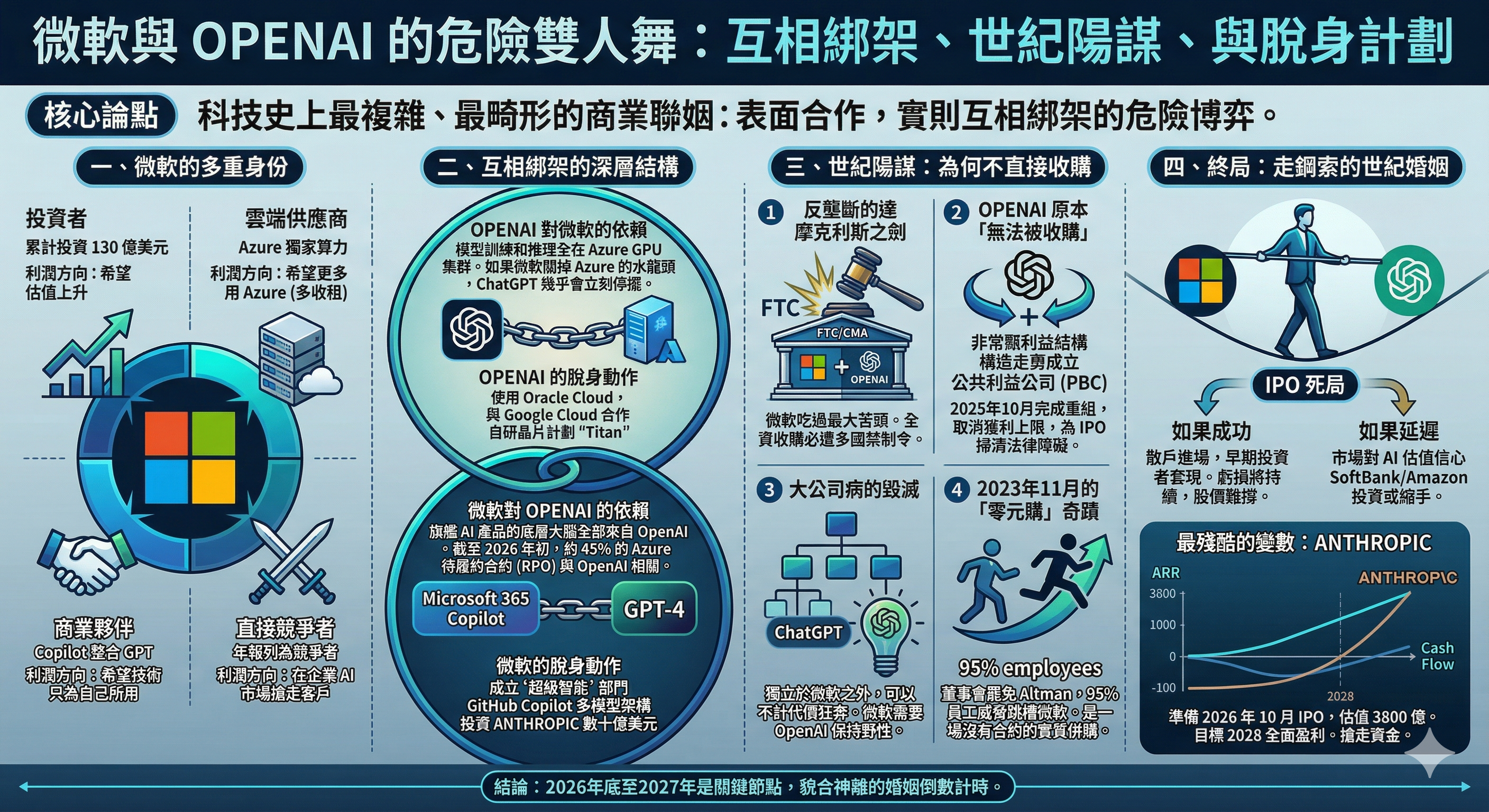

微軟與 OpenAI 的關係是科技史上最複雜、最畸形的商業聯姻。表面上是戰略合作,實際上是一場互相綁架的危險博弈——雙方都在明處攜手、暗處脱身。

一、微軟的多重身份:為什麼一個標籤概括不了

很多人簡單地把微軟歸類為「OpenAI 的投資者」或「OpenAI 的盟友」。這是極度簡化的理解。微軟同時扮演着至少四個角色,而這些角色之間存在根本性的利益衝突:

| 角色 | 具體關係 | 利益方向 |

|---|---|---|

| 投資者 | 累計投資 130 億美元 | 希望 OpenAI 估值上升 |

| 雲端供應商 | Azure 獨家提供算力 | 希望 OpenAI 盡量多用 Azure(多收租) |

| 商業夥伴 | Copilot 整合 GPT 模型 | 希望 OpenAI 的技術只為自己所用 |

| 直接競爭對手 | 微軟年報已將 OpenAI 列為競爭者 | 希望在企業 AI 市場搶走 OpenAI 的客户 |

這四個角色之間的張力�,構成了這段關係最危險的部分。

二、「互相綁架」的深層結構

OpenAI 對微軟的依賴

OpenAI 在投資者文件中,親口把「對微軟的依賴」列為頭號商業風險。原文大意是:如果微軟修改或終止合作協議,OpenAI 的業務和財務狀況「可能受到重大不利影響」。

這不是客套話。OpenAI 的所有模型訓練和推理,都在微軟 Azure 的 GPU 集羣上運行。如果微軟明天關掉 Azure 的水龍頭,OpenAI 的 ChatGPT 幾乎會立刻停擺。

微軟對 OpenAI 的依賴

但微軟也不輕鬆。微軟所有旗艦 AI 產品的底層大腦,全部來自 OpenAI 的模型。截至 2026 年初:

- Azure 的待履約合約(RPO)高達 6250 億美元,其中約 45% 與 OpenAI 相關。這意味着微軟未來數年對客户的承諾,有近一半要依靠 OpenAI 的技術來兑現。

- 微軟 FY2026 Q2(截至 2025 年 12 月) 從 OpenAI 投資中錄得 76 億美元淨收益,但此前曾連續錄得虧損。這些數字隨 OpenAI 的估值波動劇烈。

雙方都在找後路

OpenAI 的脱身動作:

- 開始使用 Oracle Cloud Infrastructure 分散雲端依賴

- 與 Google Cloud 建立推理服務合作

- 使用 CoreWeave 做補充算力

- 推出代號「Titan」的自研晶片計劃(Broadcom 設計、台積電 3nm 代工)

微軟的脱身動作:

- 2026 年 3 月重組,成立「超級智能」部門,由 Mustafa Suleyman 全職領導自研前沿模型

- 在 GitHub Copilot 中引入多模型架構(GPT + Claude + Gemini 可切換)

- 投資 Anthropic 數十億美元,建立對 OpenAI 的備用方案

- 將 Anthropic 的 Claude Cowork 技術整合進 Microsoft 365 Copilot

三、世紀陽謀:為什麼微軟不直接收購 OpenAI

理由一:反壟斷的達摩克利斯之劍

微軟是全球科技巨頭中吃過反壟斷最大苦頭的公司。2000 年代初,微軟差點因壟斷瀏覽器市場被美國政府強行拆分。

如果微軟宣佈全資收購 OpenAI,FTC(聯邦貿易委員會)、歐盟委員會、英國 CMA 幾乎肯定會在第一時間發出禁制令。微軟收購動視暴雪(690 億��美元)跟各國法庭纏鬥了快兩年;如果收購對象是攸關人類未來的 AI 基礎設施公司,這場反壟斷官司的規模將史無前例。

所以微軟選了最狡猾的漏洞:「我不收購你,我只做你的最大債主和唯一算力房東。」 這樣既能榨取 OpenAI 的大部分商業價值,又能避開「絕對控股」的法律紅線。

理由二:OpenAI 原本「無法被收購」

OpenAI 成立之初是非營利組織。後來為籌集算力資金,才掛了一個「有上限營利(Capped-profit)」子公司。微軟的 130 億美元買到的只是利潤分配權,連董事會正式席位都沒有。

但這個結構已經改變。 2025 年 10 月 28 日,OpenAI 正式完成了從非營利控制轉型為公共利益公司(PBC) 的重組:

- 營利子公司更名為 OpenAI Group PBC

- 非營利實體更名為 OpenAI Foundation,持有 PBC 約 26% 股權

- 此前的獲利上限被取消,為 IPO 掃清了法律障礙

SoftBank 的條件交易: SoftBank 的巨額投資直接與這次重組掛鈎——如果重組完成(取消獲利上限),SoftBank 投 300 億美元;如果未完成,只投 100 億美元。這説明大型投資者已不再容忍 OpenAI 原本的畸形架構。

理由三:大公司病的毀滅

��如果 OpenAI 在微軟體制內,ChatGPT 根本不會誕生。

大公司有無可救藥的部門牆和避險機制。當 OpenAI 團隊提議「花幾千萬美元訓練一個只會聊天的巨大模型,而且可能會亂説話」時,微軟的財務部和法務部絕對會第一時間斃掉這個計畫。

OpenAI 之所以能成功,正因為它獨立於微軟之外,可以不計代價、不顧合規地狂奔。微軟需要 OpenAI 保持這份「野性」——等技術成熟了,微軟再用 Copilot 把它包裝成安全的企業產品賣出去。

理由四:2023 年 11 月的「零元購」奇蹟

歷史上微軟有過一次「實質收購」OpenAI 的絕佳機會——2023 年 11 月的董事會逼宮事件。

非營利董事會突然解雇 CEO Sam Altman。微軟 CEO 納德拉立刻宣佈無條件接收 Altman 及所有願意離職的員工。結果 OpenAI 超過 95% 員工連署威脅:不讓 Altman 回來就集體跳槽去微軟。

這是一場沒有合約的「零元併購」——不需要經過反壟斷審查,不需要買下公司,只要直接接收所有大腦。雖然最後 Altman 回歸,但微軟經此一役徹底確立了在 OpenAI 內部的影響力。

四、微軟的脱身計劃:「超級智能」部門

2026 年 3 月的微軟重組,是這段關係走向拐點的標誌性��事件。

人事變動的深層含義

| 人物 | 新職位 | 意義 |

|---|---|---|

| Jacob Andreou(前 VP) | 晉升 EVP of Copilot,直接向 CEO 匯報 | 統一消費端和商用端 Copilot,解決「體驗碎裂」 |

| Mustafa Suleyman(前 Microsoft AI CEO) | 全職領導「超級智能」前沿模型研發 | 微軟正式啓動「去 OpenAI 化」的模型研發計劃 |

Suleyman 從 Copilot 產品線上被抽走,專注於不依賴 OpenAI 的自研模型開發。微軟官方説這是「五年計劃」,目標是建立自己的前沿模型能力。

翻譯成白話: 微軟已經不再滿足於當「沒靈魂的房東」。它要自己造靈魂。

五、OpenAI 的 IPO 死局

OpenAI 計劃最快 2026 年第四季度 IPO,估值目標接近 1 兆美元。但 IPO 本身是一個「二選一」的困局:

如果 IPO 成功: 散户的錢進場,早期投資者(Microsoft、SoftBank、Nvidia)終於有機會套現。但散户會看到這家公司每季虧幾十億美元,而且要到 2029-2030 年才有望轉正。股價能撐多久?

如果 IPO 延遲或流產: 代表市場對 AI 估值的信心動搖。SoftBank 的投資是分期有條件的,Amazon 的 500 億中有 350 億附帶條件——這些錢不是一次到帳,隨時可以縮手。

最殘酷的變數:Anthropic。 Anthropic 也在準備 IPO,目標最快 2026 年 10 月,估值約 3800 億美元。Anthropic 的 ARR 已達約 140 億美元,目標 2027 年正向現金流、2028 年全面盈利——比 OpenAI 的時間表提前 1-2 年。如果 Anthropic 先上市、先交出更好的財報,散户的錢可能先被搶走。

六、結論:走鋼索的世紀婚姻

微軟沒有收購 OpenAI,不是失敗,而是權衡了反壟斷法、公司架構與創新活力後的「最優解」。

但這個「最優解」正在遭受強烈反噬。當 OpenAI 開始找 Oracle、Google 分散算力,當微軟開始投資 Anthropic、自研模型,這場貌合神離的婚姻已經進入倒數計時。

2026 年底到 2027 年是關鍵節點。 不管是雙方 IPO 攤開帳本,還是自研模型取得突破,這段科技史上最危險的雙人舞,終將迎來它的高潮或終局。