第九章:CEO 的生死時速——Lisa Su vs. Pat Gelsinger

2024 年 12 月 1 日,Pat Gelsinger 從 Intel CEO 的位置上「退休」了。

退休是官方措辭。業界所有人都知道真相:董事會給了他兩個選項——自己走,或者被推走。他選了前者。

三年前,Gelsinger 帶著救世主的光環回歸 Intel。他是 Intel 史上最年輕的副總裁、80486 處理器的首席架構師、公司第一任技術長——一個從十八歲起就在 Intel 工作、技術底子深到骨髓的人。他在 VMware 做了九年 CEO,把公司市值翻了幾倍,然後在 2021 年 2 月回到 Intel,宣佈要用 IDM 2.0 戰略重建 Intel 的製造霸權。

他做了所有教科書上應該做的事:砸幾百億美元建新晶圓廠、成立 Intel Foundry Services 對外接客、發佈激進的製程路線圖追趕台積電。方向完全正確。

結果:2024 年 8 月,Intel 宣佈裁員一萬五千人——佔總員工數 15%。同年 12 月,Gelsinger 被請走。Intel 的股價在他任期內從大約 55 美元跌到 20 美元出頭。

同一個時間軸上,另一個人在做完全相反的事。

2014 年 10 月 8 日,Lisa Su 接任 AMD 的 CEO。當時 AMD 的股價不到 3 美元。公司背著 22 億美元的債務。2015 年全年淨虧損 6.6 億美元。華爾街的分析師不是在討論 AMD 能不能翻身——他們在討論 AMD 什麼時候會申請破產。

十年後,2024 年,AMD 的市值一度超越 Intel。

兩個 CEO。技術底子旗鼓相當。一個把瀕死的公司救活了。一個把曾經的帝國送進了加護病房。

差別不在智商。不在努力。不在願景。

差別在體制。

I. 安眠藥

上一章講了台積電的護城河——信任、中立、不與客戶競爭。它提到 Intel 在 2000 年代初用排他性回扣鎖死 OEM 廠商——也就是 Dell、HP、Lenovo 這些向 Intel 買晶片、組裝成品牌電腦賣給消費者的品牌廠——間接加速了自己在製造端的衰落。

但回扣案只是故事的上半場。

2009 年,歐盟開出 10.6 億歐元罰款,Intel 也向 AMD 支付了 12.5 億美元和解金。排他性回扣——「你敢買 AMD 的貨,我就砍你的補貼」——這種赤裸裸的渠道霸凌,表面上停了。

但 Intel 沒有停手。它只是換了一套玩法。

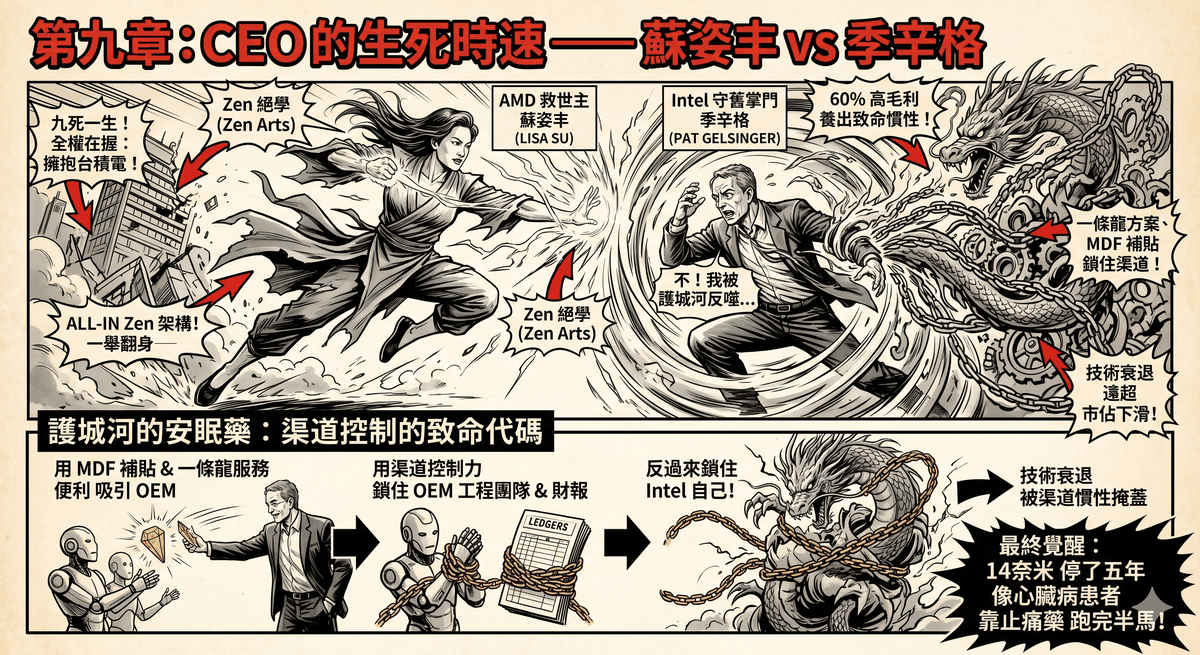

新玩法叫 MDF——Market Development Funds,市場開發基金。業界更熟悉的名字是「Intel Inside 貼紙計畫」的升級版。

運作方式很簡單。Intel 不再說「你不准買 AMD 的貨」。它說:「如果你今年出的筆電有八成用 Intel 的 CPU,而且在廣告上貼我的貼紙,我就『贊助』你幾千萬美元的廣告費和研發補貼。」

差別在哪裡?差別在律師看不出破綻。排他性回扣是違法的——你綁死客戶的選擇。MDF 是合法的——你只是「獎勵」客戶的忠誠。結果完全一樣:OEM 廠商被鎖在 Intel 的生態裡。但方式從黑社會收保護費,進化成了合法的商業綑綁�。

為什麼 OEM 廠商會買帳?

因為他們的毛利太薄了。

Lenovo、HP、Dell、Acer——全球前幾大 PC 品牌廠的硬體毛利率,通常在 3% 到 5% 之間。Intel 每年批出去的 MDF 補貼,有時候相當於一家 OEM 廠商某個季度的全部純利。在這種財報壓力下,哪個 CEO 敢大幅度轉用 AMD?轉了,產品或許便宜一點,但 Intel 的 MDF 一砍,下一季的盈虧表會直接翻紅。

MDF 不是回扣。MDF 是一張鋪在 OEM 毛利結構上的安全網——只要你乖乖用 Intel,這張網就接住你。你一跳,網就消失。

但 MDF 只是第一層。Intel 還有第二層更深的綑綁,而這一層,幾乎沒有人在公開場合談論。

II. 一條龍

當一家 OEM 要開發一台新的 Intel 筆電時,Intel 不只賣一顆 CPU 給它。

Intel 會派出一支工程師團隊——有時候是幾十個人——進駐 OEM 的研發部門。這支團隊會幫 OEM 寫好大部分的 BIOS 參考代碼。它會幫你搞定最難搞的電源管理——ACPI 裡面那些 sleep state 的切換、處理器動態調頻的微調、不同周邊裝置的喚醒順序。它會幫你調校散熱——風扇曲線、CPU 和 GPU 的功耗分配、在纖薄機身裡面壓住溫度的每一個細節。它甚至會幫你驗證 WiFi 的穩定性、測試 Thunderbolt 的相容性。

這套服務有一個行業名稱:Intel Reference Validation Platform。更白話的叫法是「一條龍方案」。

如果你是 Lenovo 的產品經理,你要出一台 Intel 筆電:Intel 派人來幫你寫 BIOS、幫你調散熱、幫你測周邊、幫你拿 Intel Evo 認證——這個認證意味著 Intel 會幫你打廣告——然後還給你一筆 MDF 補貼。從研發到行銷,Intel 幾乎把整條路幫你鋪好了。你的工程師只需要做機構設計和最後組裝。研發週期短、Bug 少、上市快。

現在,你要出一台 AMD 的筆電。

AMD 會給你 AGESA——它的基礎韌體初始化代碼。AGESA 做的事情是讓 CPU 核心、記憶體控制器和基本周邊可以啟動。但 AGESA 之上的所有東西——BIOS 的完整實作、電源管理的精細調校、散熱設計的驗證——你的工程師得自己來。

AMD 沒有 Intel 那種規模的客戶支援團隊。它沒有資源派幾十個人進駐你的研發部門幫你收拾 BIOS 的邊界情況。它也沒有一個等同於 Intel Evo 的行銷認證計畫——至少在早期的 Ryzen 時代沒有。

出一台 Intel 機,研發成本低、週期短、Bug 少、還有補貼。出一台 AMD 機,要用多一倍的 R&D 資源,還沒有補貼。

在商言商,OEM 的 BIOS 團隊和散熱團隊,自然會全面向 Intel 傾斜。不是因為 Intel 威脅他們。是因為 Intel 讓他們的日子太好過了。

這就是 Intel 在 PC 時代的真正護城河。不是技術最好——第八章已經說了,Intel 的製程從 2018 年起就被台積電超越。是服務最周到。 MDF 綁住 OEM 的財報,一條龍綁住 OEM 的工程團隊。兩條繩子加在一起,就算 Intel 的 CPU 性能落後,OEM 也不敢大規模跳船。

但這條護城河有一個致命的副作用。

它是一顆安眠藥。

當 Intel 發現只要每年批幾千萬 MDF 給 Lenovo、HP,再派一隊工程師幫他們搞定底層韌體,OEM 就會乖乖出 Intel 筆電——這種「鎖死渠道」的快感太容易了。太舒服了。它讓 Intel 內部的高層產生了一個致命的錯覺:「就算我們的製程落後一點,靠渠道和補貼一樣可以贏。」

2014 年,Intel 的 14 奈米製程量產。按照原計劃,10 奈米應該在 2016 年跟上。

沒有。

10 奈米難產了。2016 年跳票。2017 年跳票。2018 年跳票。Intel 的桌上型處理器在 14 奈米上停留了五年——業界戲稱為「14nm+++」。在這五年裡,台積電從 16 奈米做到 7 奈米再做到 5 奈米。Intel 的製程領先優勢——它維持了二十多年的核心護城河——在 2018 年正式翻轉。

但 Intel 的財報沒有崩盤。

因為 OEM 被 MDF 和一條龍綁住了。就算 Intel 的 10 奈米難產,OEM 也不敢大規模轉用 AMD——轉了就失去 Intel 的工程支援和行銷補貼。Intel 的市佔率下滑的速度,遠比它的技術衰退速度慢。

這是最危險的狀態。 一家公司的技術已經在衰退,但渠道控制力讓它的財報看起來還行——像一個心臟病患者跑完了半程馬拉松,因為腎上腺素和止痛藥讓他感覺不到疼痛。他覺得自己還能跑。觀眾覺得他還在領先。

但心臟已經壞了。

III. 谷底的自由

2014 年 10 月,Lisa Su 坐進 AMD CEO 的椅子時,她面對的不是安眠藥。她面對的是一張病危通知書。

股價 2 美元出頭。債務 22 億。年度虧損超過 6 億。晶圓廠在 2009 年已經分拆出去(GlobalFoundries)——被 Intel 的回扣戰逼到養不起。CPU 業務被 Intel 碾壓——AMD 的推土機(Bulldozer)架構是公認的技術災難,IPC 效能遠落後於 Intel 的 Haswell。GPU 業務被 NVIDIA 壓制。華爾街在倒數計時。

但 Lisa Su 有一樣 Pat Gelsinger 永遠不會有的東西。

她有全面放權的董事會。

AMD 已經到了谷底。沒有什麼可以再失去的。董事會沒有利益集團要保護——因為沒有利益可以保護了。沒有��華爾街分析師關心 AMD 下一季的毛利率——因為所有人都已經放棄了。

谷底,意味著自由。

Lisa Su 用這份自由做了三件事。

第一件:All-in Zen。

2012 年,在 Lisa Su 接任 CEO 之前,AMD 從 Apple 挖來了傳奇處理器架構師 Jim Keller。Keller 在 Apple 設計了 A4 和 A5 晶片——iPhone 4 和 iPad 2 的心臟。更早之前,他在 AMD 設計了 K8 架構——就是 2003 年碾壓 Intel Pentium 4 的 Athlon 64 的核心。

Keller 回到 AMD,帶來了一個從頭設計的全新架構概念——代號 Zen。

Lisa Su 接任後,把公司的研發資源全面壓在 Zen 上面。不是「加大投入」——是 All-in。砍掉分散注意力的產品線,把有限的工程師集中到一個賭注上。

2017 年 3 月 2 日,第一代 Ryzen 處理器上市。Zen 架構的 IPC 效能比上一代推土機架構提升了 52%。一夜之間,AMD 在桌上型 CPU 市場重新變成了值得認真對待的對手。

第二件:繞過 OEM 泥沼,直取主機市場。

這是 Lisa Su 戰略眼光最鋒利的地方。

她非常清楚一件事:在 PC 筆電市場跟 Intel 打正面戰,是自殺。AMD 沒有錢派 MDF,也沒有龐大的工程團隊去幫 OEM 寫 BIOS。Intel 的一條龍服務加上行銷補貼,把 PC OEM 的底層架構綁得死死的。AMD 就算做出更好的 CPU,OEM 也不敢大規模採用——轉換成本太高。

所以她去了一個 Intel 的 MDF 和一條龍都碰不到的地方。

Sony。微軟。後來是 Valve。

主機廠不是 OEM。它們不靠 Intel 的 MDF 活。它們有自己的 BIOS 團隊——Sony 和微軟的硬體工程能力本身就是世界頂級。它們不需要 Intel 派人來幫忙寫韌體。它們要的是一樣很純粹的東西:高效能的矽晶片。不是一條龍服務,不是行銷補貼——就是一顆性能夠強、功耗夠低、價格合理��的客製化 SoC。

而 AMD 有一個 Intel 和 NVIDIA 都沒有的獨特優勢:它同時擁有高效能 CPU(x86)和高效能 GPU(Radeon)的設計能力。 它可以把 CPU 和 GPU 整合在同一顆晶片上,做成一個完整的 SoC。主機廠只需要跟一家供應商打交道。

PS5 用 AMD Zen 2 + RDNA 2。Xbox Series X 用 AMD Zen 2 + RDNA 2。Steam Deck 用 AMD Zen 2 + RDNA 2。三大遊戲平台的心臟,全部出自同一家公司。

這些半客製化(Semi-Custom)訂單做了兩件事。

首先,它們讓 AMD 活了下來。在 Zen 架構還沒有上市的 2014 到 2016 年,AMD 的 PC 業務在失血。是主機合約提供了穩定的、可預測的營收——讓 AMD 的工程師有飯吃、讓 Zen 架構的研發可以繼續燒錢。

其次,它們完美繞過了 Intel 佈下的 OEM 泥沼。Sony 和微軟不在乎 Intel 給了 Lenovo 多少 MDF。它們只在乎那顆晶片跑不跑得動《戰神》和《Halo》。

Lisa Su 沒有試圖去撬開 Intel 的鎖。她繞過了整座牆。

第三件:全面擁抱台積電。

上一章的結尾提過這個決定。AMD 在 2009 年被迫分拆晶圓廠之後,變成了 fabless 公司。Lisa Su 做了一個關鍵選擇:把 AMD 最先進的晶片全部交給台積電。

這個決定在 2014 年看起來不太起眼。但它的長期效果是毀滅性的——對 Intel 而言。

因為 AMD 的晶片從此可以使用台積電最先進的製程節點。當 Intel 在 14 奈米上停滯了五年的時候,AMD 的 Zen 2 已經用上了台積電的 7 奈米。到了 Zen 4,AMD 用的是台積電 5 奈米。Intel 在製程上的落後,被 AMD 借台積電之力轉化成了產品上的領先。

谷底的自由,讓 Lisa Su 可以做三件在繁榮時期不可能做的事:把所有資源壓在一個賭注上(Zen)、把戰場搬到對手碰不到的地方(主機)、把製造交給全世界最好的��代工廠(台積電)。

AMD 的復活,不是因為 Lisa Su 比 Pat Gelsinger 聰明。是因為谷底給了她全面放權的體制——而富貴給了 Gelsinger 一座動不了的帝國。

IV. 動不了的帝國

2021 年 2 月 15 日,Pat Gelsinger 回到 Intel。

他看到了所有問題。製程落後台積電至少兩代。PC 市佔率被 AMD 蠶食。資料中心市場——Intel 最賺錢的業務——正在被 AMD EPYC 和 NVIDIA 的 AI GPU 夾擊。IDM 模式從護城河變成了拖累。

他的藥方——IDM 2.0——在邏輯上完全正確:重建製造能力、對外開放代工業務、用一張激進的製程路線圖追趕台積電。

問題是,開藥方容易。讓病人吞藥,難。

Gelsinger 面對的第一堵牆:華爾街。

建一座先進製程的晶圓廠,資本支出以百億美元計。回報周期至少五到七年。而華爾街的時間尺度是一個季度。每一次 Intel 的財報電話會議,分析師問的第一個問題都是:「你花了這麼多錢建廠,什麼時候能看到回報?」Gelsinger 的答案是「幾年後」。華爾街的反應是拋售。

Lisa Su 在 2014 年也面對過華爾街的壓力。但差別是:AMD 的股價已經跌到 2 美元,華爾街已經放棄了,沒有人在乎它下一季的毛利率。Gelsinger 接手的是一家股價 55 美元的公司——華爾街有期望,有期望就有失望的空間。

Gelsinger 面對的第二堵牆:內部利益集團。

Intel 有超過十萬名員工。一條龍的 OEM 服務團隊——幫客戶寫 BIOS、調散熱、做認證的那支龐大隊伍——是 Intel 渠道控制力的基石。MDF 部門管著每年幾十億美��元的行銷預算。晶圓廠有幾萬名製造工程師。每一個部門都有自己的預算、自己的 KPI、自己的政治勢力。

當 Gelsinger 要裁員一萬五千人來省錢時,他發現了一個殘酷的現實:該裁的人裁不動,能裁的人不該裁。

那支服侍 OEM 的一條龍團隊——能裁嗎?一裁,OEM 就會抱怨服務品質下降,然後加速轉向 AMD。MDF 部門——能砍嗎?一砍,OEM 失去補貼,更有理由上 AMD 的船。

但 Gelsinger 必須省錢。華爾街在看。

結果,刀刃揮向了阻力最小的地方——沒有政治庇護的工程師。那些默默研發下一代架構的核心工程師、那些在先進封裝技術上耕耘的研究團隊——他們沒有 OEM 客戶幫他們喊話,沒有行銷預算替他們遊說董事會。他們被裁了。

Intel 裁掉的,是它最需要的人。留下的,是讓它感覺最安全但正在失去意義的人。

這不是 Gelsinger 的個人失敗。這是體制的結構性困局。Intel 養了幾十年的一條龍服務團隊和 MDF 體系——那套讓 OEM 乖乖用 Intel 的機制——已經變成了一個動不了的機構。它太大、牽涉的利益關係太深、砍任何一塊都會引發連鎖反應。

Lisa Su 不需要面對這個問題。AMD 在 2014 年根本沒有一條龍服務團隊——因為它窮到養不起。它沒有 MDF 預算——因為它沒有錢。它沒有需要保護的利益集團——因為所有人都在同一條船上,船在沉。

AMD 的弱點變成了它的優勢。沒有包袱,才能跑。

Intel 的優勢變成了它的枷鎖。包袱太重,連動都動不了。

V. 結案陳詞

那個 pattern 又出現了。第七次。

但這一次的變奏跟之前不一樣。

之前的每一次變奏——DirectX、Steam、CUDA、台積電——鎖住的是外部的人。微軟鎖住了遊戲開發者。NVIDIA 鎖住了 AI 研究員。台積電鎖住了全球的 fabless 晶片公司。

這一次,鎖住的是自己。

Intel 用 MDF 和一條龍服務鎖住了 OEM 廠商——表面上是鎖別人,實際上是把自己也鎖進了一套必須持續供養的體制裡。OEM 依賴 Intel 的補貼和工程支援,Intel 依賴 OEM 的忠誠來維持市佔率和財報。雙方互相綁定,誰也走不開。

當 Intel 的製程開始落後,這套互相綑綁的體制沒有發出警報——反而把警報靜音了。OEM 不跳船,所以財報還行。財報還行,所以高層以為製程落後不是致命的。高層以為不致命,所以修復製程的緊迫性被降低了。等到問題大到無法忽視,已經晚了五年。

便利吸引 OEM → OEM 被 MDF 和一條龍綁定 → Intel 自己也被綁定 → 綑綁掩蓋了製程衰退 → 衰退積累到崩盤。

當年鎖住別人的人,最後把自己鎖住了。

Pat Gelsinger 不是一個無能的 CEO。他是一個在錯誤的體制下、握有不足夠的實權、試圖撬動一個動不了的帝國的工程師。他的悲劇不在於他看不到問題——他看到了所有問題。他的悲劇在於,他回來的時候,MDF 和一條龍已經運轉了二十年。利益結構已經固化。要改變它,不是換一個 CEO 就夠的——需要的是把整台機器拆掉重建。而華爾街不會給你拆掉重建的時間。

Lisa Su 的勝利也不是因為她個人比 Gelsinger 強。是因為歷史在 2014 年給了她一張空白的棋盤——Intel 的回扣戰把 AMD 逼到破產邊緣,逼掉了晶圓廠,逼散了舊體制,逼走了所有包袱。她在廢墟上重建,不需要跟任何利益集團搏鬥。

科技史的勝利者不是最聰明�的人。是在對的體制下、握有足夠實權、敢於押上一切的人。

Gelsinger 的智商和技術視野,跟 Lisa Su 不相上下。但他回到的那間公司——被 MDF 餵養了二十年的 Intel——已經不是一間可以被一個人拯救的公司了。

VI. 贓物仍在被瓜分

2025 年,AMD 的 Zen 架構同時供應三大遊戲平台——PS5、Xbox Series X、Steam Deck。三大平台的心臟,全部出自 Lisa Su 在 AMD 最黑暗的年代佈下的棋子。

如果沒有 Intel 的回扣戰把 AMD 逼到絕路,AMD 不會分拆晶圓廠。如果不分拆晶圓廠,AMD 不會擁抱台積電。如果不擁抱台積電,AMD 的 Zen 晶片不會用上業界最先進的製程。如果 Zen 晶片用的是 GlobalFoundries 的落後製程,它就不會有碾壓 Intel 的性能——Sony 和微軟也不會把三大主機的心臟全部交給它。

Intel 的回扣戰→ AMD 被逼到破產邊緣 → AMD 甩掉晶圓廠 → AMD 擁抱台積電 → AMD 用台積電的製程做出更好的晶片 → AMD 拿下三大主機合約 → 三大主機的長期訂單反過來餵養台積電的正向循環。

Intel 在二十年前用幾十億美元的回扣做了一件事:它把 AMD 打成了一家更危險的公司。

但帳單不只是 Intel 的。帳單還有另一面。

當微軟和 Sony 把遊戲主機的心臟全部交給 AMD 的時候,他們同時也把一樣東西交給了 AMD——籌碼。談判桌上的籌碼。兩大主機巨頭的硬體命脈,握在同一家公司手裡。

這個局面,在兩大巨頭決定「不再認真做遊戲」的時候,會變成什麼?

那是下一章的故事。