第八章:唯一的軍工廠——台積電的終極壟斷

2025 年秋天,一位 NVIDIA 的供應鏈經理坐在新竹科學園區附近的一間咖啡廳裡,等待他的台積電窗口回覆一封郵件。郵件的內容很簡單:下一批 B200 AI 晶片的排產日期能不能提前兩週。

他等了三天。答案是不能。

不是因為台積電不願意,是因為產線上排在 NVIDIA 前面的,還有 Apple 的 A19 Pro、AMD 的下一代 EPYC 伺服器處理器、Qualcomm 的旗艦手機晶片、以及幾家他不被允許知道名字的客戶。每一家都在催。每一家都覺得自己的晶片最重要。而全世界能夠製造這些晶片的工廠——能用三奈米製程、在十二吋晶圓上刻出幾百億個電晶體、良率高到可以商業量產——只有一間。

就這一間。

不在矽谷。不在東京。不在首爾。不在柏林。

在新竹。

上一章講了一座四層深的軟體監獄——CUDA 鎖住了硬體指令集、函式庫、框架、以及全世界的 AI 工程師。那座監獄是無形的,是程式碼寫出來的。

這一章要講一座有形的監獄。它的牆不是程式碼,是矽、是光、是幾百道精密到奈米等級的製造工序。這座監獄的名字叫台積電。而建造它的磚頭——那些讓台積電學會製造超大晶片的製程經驗——有很大一部分,是遊戲玩家買單的。

I. 一個不舒服的事實

在展開論點之前,先把一件事講清楚。

台積電先進製程的首發客戶,不是遊戲。是 Apple。

2018 年 9 月,Apple A12 Bionic 成為第一款大規模量產的台積電 7 奈米晶片。2020 年,A14 Bionic 首發 5 奈米。2022 年,A16 Bionic 首發 4 奈米。2023 年,A17 Pro 首發 3 奈米。每一次製程換代,衝在最前面的都是 iPhone。

2023 年台積電的客戶營收佔比:Apple 佔 25%,NVIDIA 佔 11%,AMD 佔 7%。最大的客戶是 Apple,不是任何一家跟遊戲有關的公司。

這個事實必須誠實承認。本書的論點不靠浮誇支撐。

但數字只說了一半的故事。Apple 是台積電最大的客戶、最忠實的首發夥伴——這一點毫無爭議。然而,台積電之所以能成為地球上唯一一間有能力量產最先進晶片的工廠,靠的不是某一家客戶。靠的是一整個客戶組合——而這個組合裡面,遊戲扮演的角色,比營收數字所暗示的深得多。

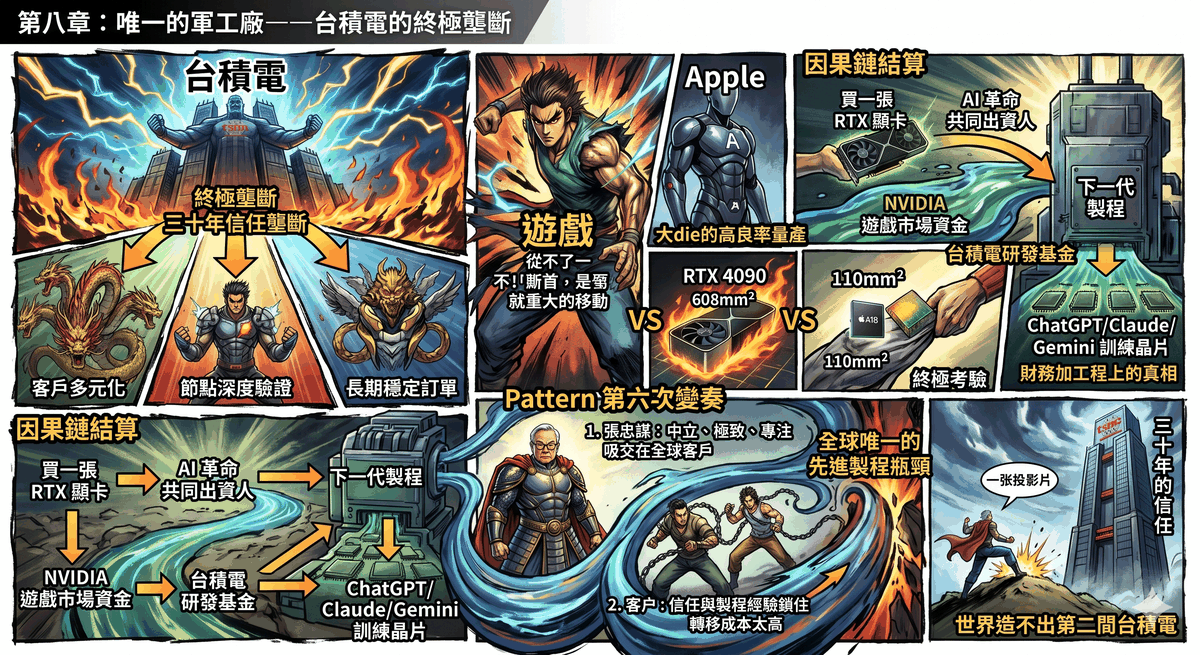

II. 四種晶片,四種考卷

要理解遊戲對台積電的真正貢獻,先要理解一件半導體業內人人知道、但很少對外人解釋的事:不是所有晶片都一樣難做。

台積電的每一個新製程節點——比如從 7 奈米跳到 5 奈米——都像是一間剛建好的考場。考場蓋好了,但要驗證它能不能用,你需要考生進來考試。不同的考生,考的是不同難度的卷子。

手機 SoC 是基礎卷。

Apple 的 A 系列晶片,die 面積大約 110 平方毫米。小晶片、低功耗、年度更新。它對台積電的要求是:證明這個新節點可以做到——電晶體能動、良率夠高、功耗達標。這是首發實驗。Apple 願意付最高的價錢搶第一批產能,台積電用 Apple 的訂單回收新節點的建廠成本。雙方各取所需。

遊戲 GPU 是極限卷。

NVIDIA 的 RTX 4090——2022 年的旗艦消費級顯示卡——搭載一塊 608 平方毫米的 die,760 億個電晶體,功耗 450 瓦。同一個 5 奈米家族的製程,Apple 拿來做一塊手掌大的手機晶片,NVIDIA 拿來做一塊比 Apple 晶片大五倍半的怪物。

大 die 的製造難度不是線性增長——是指數增長。晶圓上的缺陷分佈是隨機的,die 面積越大,碰到缺陷的機率越高。一片十二吋晶圓上能切出的大 die 數量更少,每一顆的成本更高。要讓 608 平方毫米的 die 達到商業量產的良率,台積電的工程師必須把整個製程的控制精度推到極限——每一道光刻曝光、每一次蝕刻深度、每一層金屬連線的對準——全部不能有差池。

Apple 的 A 系列晶片驗證了「這個節點可以做手機 SoC」。NVIDIA 和 AMD 的遊戲 GPU 驗證了「這個節點可以做到最極端的東西」。 前者是入場考試,後者是壓力測試。

沒有壓力測試,台積電就不知道自己的製程在極端條件下會怎樣。

主機 SoC 是耐力卷。

PlayStation 5 的核心是一顆 AMD 的客製晶片——Zen 2 CPU 加上 RDNA 2 GPU,台積電 7 奈米生產。Xbox Series X 也是——同樣的架構、同樣的代工廠、同樣的製程。連上一章提過的 Steam Deck,裡面的 AMD Aerith APU 也是台積電 7 奈米。

三台機器,同一條生產線。

主機的獨特之處�在於它的產品週期。一代遊戲主機的壽命是七到十年。主機廠在整個生命週期裡不會換晶片供應商——你不可能在 PS5 上市三年後跟 Sony 說「我們改用 Samsung 做」。這意味著台積電從 Sony 和微軟手上拿到的,是一份超長期、超穩定、可預測的訂單。

PS5 至今累計出貨超過六千萬台。Xbox Series X/S 超過三千萬台。Steam Deck 約五百六十萬台。每一台裡面都有一顆台積電 7 奈米的晶片。

iPhone 是年度更新——每年九月放量、隔年三月開始走低。這個節奏創造了明顯的產能波峰與波谷。而主機訂單填充的,恰好是 iPhone 淡季的那些產能空窗。它讓台積電的 fab 利用率全年維持在高水位——而高利用率,是台積電能夠持續投入天文數字的資本建設新節點的前提。

AI 訓練晶片是收割卷。

NVIDIA H100,2022 年推出,驅動了 ChatGPT 的訓練。台積電 N4 製程——5 奈米的改良版。die 面積超過 800 平方毫米。功耗超過 700 瓦。一張卡的售價在兩萬五千到四萬美元之間。

H100 是怎麼被造出來的?

它用的 N4 製程,是台積電在 5 奈米世代累積的量產經驗的結晶。而 5 奈米的大 die 量產良率——那個決定「這顆 800 平方毫米的晶片能不能商業化」的數字——是 NVIDIA 用 RTX 30 系列和 RTX 40 系列遊戲顯示卡驗證出來的。

遊戲 GPU 先來,壓力測試做完了,大 die 的製程細節都調好了。AI 晶片後來,直接站在遊戲 GPU 趟過的路上。

四種考卷,四種貢獻:

- **Apple:**首發實驗——「這個節點可以動。」

- **遊戲 GPU:**壓力測試——「這個節點可以做到極限。」

- **主機 SoC:**長期訂單——「這條產線值得繼續養。」

- **AI 晶片:**收割——「遊戲驗證過的大 die 製程,現在拿來做更大的 die��。」

拿掉遊戲,這個循環少了兩塊——壓力測試和長期訂單。少了壓力測試,台積電不知道自己的製程能推多遠。少了長期訂單,台積電的 fab 利用率撐不住,下一代節點的投資決策就會猶豫。

AI 晶片不是從天上掉下來的。它是站在遊戲 GPU 的肩膀上,長出來的。

III. 信任的護城河

但光有客戶組合還不夠。地球上有第二間晶圓廠可以做先進製程嗎?

有。Samsung。Intel 也在試。

Samsung 的先進製程技術,論紙面規格,跟台積電差距不大。Samsung 的 3 奈米 GAA(Gate-All-Around)電晶體甚至比台積電更早量產。Intel 在 Pat Gelsinger 手上推出了 Intel 18A 製程,對外宣稱性能追上台積電 N3。

但 2026 年的現實是:全世界最先進的 AI 晶片、最先進的手機處理器、最先進的遊戲 GPU——幾乎全部由台積電製造。Samsung 和 Intel 在先進製程的市佔率加起來,不到台積電的零頭。

為什麼?

不是因為 Samsung 和 Intel 的工程師比台積電差。是因為台積電有一條其他公司不可能複製的護城河。

這條護城河的名字叫信任。

Samsung 的問題,行業內叫「球員兼裁判」。Samsung 是全球最大的記憶體晶片廠、全球第二大手機品牌、同時又經營晶圓代工業務。一家 fabless 晶片公司——比如 Qualcomm——把自己最先進的晶片設計圖交給 Samsung 代工,它心裡會想一個問題:Samsung 的半導體部門看了我的設計,會不會把關鍵資訊透露給 Samsung 的手機部門?Samsung 的手機部門正在跟我的客戶競爭。

Samsung 信誓�旦旦說兩個部門之間有防火牆。但信誓旦旦不是護城河。

Intel 的問題比 Samsung 更深。Samsung 的問題是「球員兼裁判」——利益衝突。Intel 的問題,是前科。

2003 年,AMD 推出了 Athlon 64 處理器。從純技術的角度看,Athlon 64 碾壓了 Intel 同期的 Pentium 4——更高的每時脈指令數、更低的功耗、更先進的 64 位元架構。那是 x86 處理器歷史上,AMD 唯一一次在效能上全面領先 Intel 的時期。

按照正常的市場邏輯,消費者應該用腳投票,AMD 的市佔率應該飆升。

沒有。

因為 Intel 用了另一套邏輯。

Intel 向全球最大的 PC 品牌廠——Dell、HP、Lenovo、Acer、NEC——提供巨額的「排他性回扣」。交易很簡單:你全部用 Intel 的 CPU,我給你幾億美元的補貼;你膽敢進一顆 AMD 的貨,補貼全砍。

Dell 是最極端的案例。從 2003 年到 2006 年,Intel 向 Dell 支付了大約 43 億美元的排他性補貼。這筆錢佔 Dell 營業利潤的比例從 2003 年的 10% 一路攀升到 2006 年的 38%。到了 2007 年第一季度,它佔到了 76%。換句話說——Dell 超過四分之三的利潤來自 Intel 的補貼,而不是來自賣電腦。 Dell 從一家電腦公司,變成了 Intel 的補貼提款機。

作為交換,Dell 在那幾年間,沒有出過一台 AMD 的桌上型電腦。零。

不是因為 AMD 的產品不好——所有評測都證明 Athlon 64 更快。是因為 Dell 算過一筆帳:用 AMD 的晶片每台電腦或許能省幾十美元的零件成本,但一旦 Intel 砍掉每年十幾億美元的補貼,Dell 的財報會直接崩盤。

2006 年,Dell 終於開始賣 AMD 的電腦。Intel 立刻報復——砍掉補貼。Dell 的下一季營業利潤暴跌。

2009 年,歐盟委員會對 Intel 開出 10.6 億歐元的反壟斷罰款——當時歐盟史上最高的單一企業罰款。��同年,Intel 向 AMD 支付 12.5 億美元和解金。美國聯邦貿易委員會(FTC)也在 2009 年提起訴訟,2010 年 Intel 簽下和解令,承諾停止一切排他性回扣行為。

這段歷史跟台積電有什麼關係?

關係深到骨子裡。

Intel 在 2000 年代初期,用渠道霸凌維持了 x86 市場的壟斷地位。它不是靠技術贏——它的 Pentium 4 在效能上輸給了 Athlon 64。它是靠幾百億美元的補貼和威脅,堵死了 AMD 的銷售通路。

這套打法短期有效。但它有一個致命的副作用——它讓 Intel 以為自己不需要在製造上全力以赴。

為什麼要費心追趕製程技術?反正 OEM 廠商全部被回扣鎖死了,就算 AMD 做出更好的晶片也賣不出去。為什麼要考慮分拆製造業務、擁抱 fabless 模式?反正「設計加製造全包」的 IDM 模式一直運作得好好的——靠的不是製造效率,是渠道控制。

Intel 的回扣案掩蓋了 IDM 模式正在從內部腐爛的事實。 就在 Intel 忙著用回扣堵死 AMD 的 2003 到 2007 年間,台積電正在悄悄做一件事:從「便宜的代工廠」升級為「比 Intel 更先進的代工廠」。2018 年,台積電的 7 奈米量產時,Intel 的 10 奈米還在難產。同一年——Intel 的製程優勢,這家公司維持了二十多年的核心護城河,正式翻轉。

回扣買來的安全感,最終讓 Intel 錯過了半導體製造的時代轉換。

而這段歷史還有另一個後果。

2009 年,就在 Intel 回扣案爆發的同一年,AMD 做了一個絕望的決定——把自己的晶圓廠分拆出去,成立 GlobalFoundries。 AMD 不是想分拆。它是被逼的。Intel 的回扣戰把 AMD 逼到破產邊緣,AMD 已經養不起自己的晶圓廠了。分拆是求生。

諷刺的是,這個絕望的求生決定,反而成了 AMD 日後崛起的前提。

甩掉晶圓廠之後,AMD 變成了一家純設計公司——fabless。它可以自由選擇代工廠。2014 年,一個叫 Lisa Su 的新任 CEO 做了一個關鍵決策:把 AMD 最先進的晶片全部交給台積電。Zen 架構、RDNA 架構、PS5 的 SoC、Xbox Series X 的 SoC、Steam Deck 的 APU——全部由台積電製造。

Intel 用回扣把 AMD 逼到破產 → AMD 被迫甩掉晶圓廠 → AMD 擁抱台積電 → 台積電拿到 AMD 的訂單後客戶組合更多元、製程經驗更密集 → 台積電的正向循環轉得更快 → Intel 自己的製程反而被台積電超越。

Intel 的回扣案,是台積電崛起故事裡最大的一個幫手。 它做了兩件事:一,讓 Intel 自己在 IDM 的舒適圈裡麻痺到錯過製程轉換;二,把 AMD 逼成 fabless,替台積電送去了一個日後會供應三大主機心臟的超級客戶。

這就是「霸道」與「王道」的差別。Intel 靠的是威脅和回扣——「你不用我的晶片,我就砍你的補貼。」台積電靠的是信任和服務——「你把最核心的設計交給我,我絕不跟你競爭。」

二十年後,Intel 想轉型做代工(IDM 2.0),去敲 NVIDIA、AMD、Apple 的門,問它們願不願意把晶片交給 Intel 製造。

它們看了看 Intel 的前科——一家曾經用 43 億美元的回扣買斷 Dell、用威脅壓制整個 OEM 產業鏈的公司——然後禮貌地說:不了,謝謝。

Intel 說會公平對待代工客戶。但一家有霸凌前科的公司說「我現在是好人了」,跟一家從第一天起就沒有過利益衝突的公司相比——你會信誰?

台積電的天才,在於張忠謀在 1987 年做了一個看起來最笨的決定:不做自己的產品。

台積電是純代工——Pure Foundry。它不設計任何晶片、不賣任何終端產品、不跟任何客戶競爭。Apple 把 A 系列的設計圖交給台積電,不擔心台積電拿去做�自己的手機。NVIDIA 把 GPU 的設計圖交過去,不擔心台積電拿去做自己的顯示卡。AMD、Qualcomm、Broadcom、MediaTek——全球所有 fabless 晶片公司,都可以毫無顧慮地把自己最核心的智慧財產權,交到台積電手上。

因為台積電跟它們之間,沒有任何業務重疊。零。

這個商業模式聽起來不像什麼高深策略。但它的效果是:全球所有想做最先進晶片的公司,全部匯聚到同一間代工廠。 匯聚帶來多元化,多元化帶來製程經驗的密度,製程經驗的密度帶來良率優勢,良率優勢帶來更多客戶——正向循環,越轉越快。

Samsung 和 Intel 要追的,不只是台積電的技術。他們要追的,是三十年來全球 fabless 生態對台積電累積的信任。你不能用一張投影片追。你不能用一個季度追。你甚至不能用十年追——因為信任不是一項可以研發的技術,它是一種不可逆的生態關係。

IV. 遊戲的隱形帳單

現在可以把這一章的核心論點串起來了。

2024 年初,一個 AI 研究實驗室——可能在舊金山、可能在倫敦、可能在北京——拿到了一批新到貨的 NVIDIA H100 GPU。工程師把它們裝進機架、接上網路、開始訓練一個大型語言模型。

他們不會想過以下這條線:

- H100 是用台積電 N4 製程生產的。 N4 是 5 奈米家族的改良版。

- 5 奈米的大 die 量產良率,是 NVIDIA 用 RTX 30 和 RTX 40 系列遊戲顯示卡驗證出來的。 RTX 4090 的 608 平方毫米 die、760 億個電晶體——在同世代的所有晶片裡,它是台積電 5 奈米製程�面對的最極端壓力測試。

- 遊戲玩家付了 1,599 美元買一張 RTX 4090。 那筆錢的一部分,變成了 NVIDIA 向台積電支付的代工費,變成了台積電優化大 die 良率的工程經費,變成了 H100 得以量產的製程基礎。

- 同一時期,Sony 和微軟每年向台積電下數千萬顆主機 SoC 的長期訂單。 這些訂單填充了台積電 7 奈米 fab 的產能利用率,讓台積電有穩定的現金流去投資下一代節點。PS5 和 Xbox Series X 的每一台出貨,都是台積電通往 3 奈米、2 奈米的墊腳石。

- 當台積電的 3 奈米製程成熟到足以量產 AI 晶片時,它的大 die 製程經驗、它的客戶多元化護城河、它的 fab 利用率基礎——全部都有遊戲的指紋在上面。

這不是比喻。這是資金流、工程經驗、產能規劃三條線的真實交匯。

第七章的結論是:每一個買 GeForce 的遊戲玩家,都是 AI 革命的共同出資人——他們的錢養了 CUDA 這座軟體監獄。

這一章的結論是同一句話的另一半:他們的錢,同時養了台積電這座實體軍工廠。

NVIDIA 在遊戲市場收到的每一分錢,都變成台積電進化下一代製程的研發基金。遊戲玩家買單的不只是 CUDA 的軟體鎖定——他們買單的,還有 AI 晶片賴以存在的矽基礎。兩個獨立的機制,同一群受害者,同一批受益者。

V. 結案陳詞

那個 pattern 又出現了。第六次。

第二章的原型:微軟用 DirectX 的便利吸引開發者 → 開發者被鎖進 Windows → 消費者跟著被鎖。

這一章的變奏:遊戲驗證先進製程 → AI 晶片借用遊戲的製程經驗 → 遊戲玩家成為 AI 革命的共同出資人。

但這一次的變奏有一個關鍵差異——鎖不在 API 層,不在軟體層。鎖在物理層。

DirectX 的鎖是程式碼寫出來的——所以 Valve 可以用另一堆程式碼繞過去。CUDA 的鎖是四層軟體生態疊出來的——所以 AMD 追了十年還追不上。

台積電的鎖,是結構性的。

它鎖住的東西不是一套 API,不是一個框架,不是一個知識體系。它鎖住的是三十年來全球 fabless 生態對一間公司的信任、幾十個客戶在同一條產線上累積的製程經驗、以及「不跟客戶競爭」這個簡單到不像護城河的商業模式所創造的不可逆生態關係。

Samsung 追不上。不是因為它的工程師差——Samsung 的半導體團隊是世界頂尖的。是因為它球員兼裁判的身份,讓 Apple、NVIDIA、AMD 這些最高價值的客戶不敢把最先進的設計交給它。少了這些客戶,Samsung 的先進製程就少了壓力測試、少了多元化經驗、少了正向循環。

Intel 追不上。不是因為 Pat Gelsinger 的願景錯了——IDM 2.0 的邏輯在紙上說得通。是因為 Intel 同時經營 CPU 設計和晶圓代工的利益衝突,讓外部客戶信不過它的優先級。下一章會講 Gelsinger 的故事——一個技術正確但體制不允許他執行的悲劇。

追不上的原因不是技術差距。追不上的原因是信任差距。而信任差距,是用時間長出來的東西——你花錢買不到,花時間追未必追得上,因為跑在前面的人也在繼續累積信任。

第六章的鎖是淺的——一層 API,撬得開。第七章的鎖是深的——四層軟體生態,撬不開。這一章的鎖是結構性的——它不是某個人設計出來的,它是一整個產業在三十年裡無意中長出來的。你甚至不知道該撬哪裡。

三�種鎖,三種深度。到目前為止,只有最淺的一種被撬開過。而撬開它的人——Valve——自己又蓋了一道新牆。

這就是科技霸權的真實面貌。它不是一場可以翻盤的牌局。它是一層一層疊上去的地質結構——最表面的那層偶爾會被風雨侵蝕,但底下的岩床,紋風不動。

VI. 贓物仍在被瓜分

回到開篇那位 NVIDIA 的供應鏈經理。

他等了三天,台積電的回覆是:排產日期無法提前。前面排著 Apple、排著 AMD、排著 Qualcomm、排著幾家他不被允許知道名字的客戶。

他把這件事當成一個產能管理問題——「台積電太忙了,明年擴廠就好。」

不是。

台積電「太忙」不是產能的問題。是結構的問題。全世界所有想做最先進晶片的公司,全部被集中到同一間工廠——不是因為沒有選擇,而是因為唯一的選擇,在三十年裡,用一個不跟你競爭的商業模式、用遊戲 GPU 的壓力測試、用主機 SoC 的長期訂單、用 Apple 的首發實驗——一塊磚一塊磚地,蓋成了一座沒有任何人能複製的要塞。

而這座要塞裡面,最容易被忽略的那幾塊磚——壓力測試 GPU 的 608 平方毫米 die、填充淡季產能的主機晶片——都有遊戲的名字刻在上面。

他向台積電下的那份 B200 訂單、他的公司向全球 AI 實驗室賣的每一張卡、全球 AI 產業為了一塊矽晶片排隊付出的每一分溢價——都可以追溯到一條同樣的線:

有人想玩更好的遊戲。

那份帳單還沒結清。而且,帳單的金額正在失控地膨脹。因為台積電要繼續造下一代——2 奈米、1.4 奈米——需要的資本支出已經飆升到一年超過三百億美元。這筆錢的一部分,會從 NVIDIA 賣遊戲顯示卡的營收裡來。會從 AMD 的主機合約裡來。會從每一個花 1,599 美元買 RTX 5090 的玩家口袋裡來。

這些玩家不知道自己在替什麼買單。

他們只知道新卡跑起來更快了、光線追蹤更漂亮了、幀率更高了。他們在社群裡討論性價比、討論功耗、討論要不要等下一代。

他們不知道自己的錢,正在養一座軍工廠。而那座軍工廠裡造出來的東西,正在重塑人類文明的方向。

但帳單不只是錢。帳單還有另一面。

台積電造的每一顆晶片——不論是給 iPhone、給 PlayStation、給 Steam Deck、還是給 H100——都需要有人設計。設計 GPU 架構的是 NVIDIA 和 AMD。設計主機 SoC 的是 AMD。而 AMD 之所以能同時設計 PS5 的晶片、Xbox Series X 的晶片、Steam Deck 的晶片——三大平台的心臟全部出自同一家公司——是因為一個人在十年前做了一個讓所有人嘲笑的決定。

那個人叫 Lisa Su。那個決定,是放棄 AMD 自己的晶圓廠,全面擁抱台積電。

那是下一章的故事。